جراف توضيحي

يشير بعض المحللين إلى أن الوباء وعمليات الإغلاق سيدفعان نحو العودة إلى الركود التضخمي، والذي شوهد آخر مرة في فترة السبعينيات وبداية الثمانينيات، لكن "روبرت كارنيل" كبير الاقتصاديين في وحدة آسيا والمحيط الهادئ في بنك "آي.إن.جي" يعارض هذه الرؤية خلال تحليل نشرته مدونة المجموعة الهولندية، مشيراً إلى أن النتيجة قد لا تكون بمثل هذا السوء حال حدوثها.

زيادة نسبية محتملة في الأسعار، لا يعتبر معدل التضخم المرتفع بشكل عام بمثابة شيء جيد؛ كونه يقلل من قيمة المدخرات، وعندما يأتي مصحوباً بالارتفاع في معدل البطالة والاقتصاد الراكد، فهذا يعني توافر كل مكونات المزيج السيء، كما يُشكل درجة مرتفعة في مؤشر البؤس، ومع إنهاء العديد من الاقتصادات عمليات الإغلاق المرتبطة بمكافحة وباء "كوفيد-19"، ووسط احتمالية زيادة الطلب مع استمرار اضطرابات العرض، فإن بعض النقاد يشير إلى احتمال حدوث ركود تضخمي مع التلويح بإشارة تحذيرية.

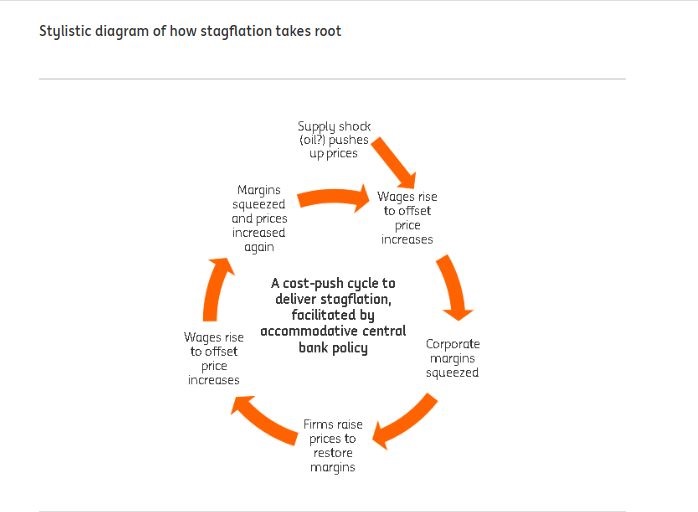

يمكن أن يكون هذا بمثابة مسألة محتملة تماماً بل ومن المحتمل أن تؤدي هذه الظروف إلى زيادات نسبية قصيرة الآجل في بعض المكونات، مثل المواد الغذائية في المتاجر الكبرى والعناصر الخاصة بالرعاية الصحية كالأقنعة والمطهرات، ولكن حتى مع زيادات الأسعار على نطاق واسع، كانت إحدى المظاهر الفريدة في حالات مثل الفترات السابقة من الركود التضخمي تتجسد في الكيفية التي أصبحت بها صدمات العرض (النفط في فترة السبعينيات والثمانينيات من القرن العشرين) جزءاً أساسياً من الصدمات.

ومن أجل حدوث ذلك، فإن الأمر سوف يتطلب آليات سيكون من الصعب للغاية تكرارها اليوم،الأمور تختلف للغاية مقارنة بالسبعينيات،تعرضت البنوك المركزية التي تتبع سياسة تيسيرية إلى اللوم جزئياً في نوبات الركود التضخمي السابقة،لكن من الصعب معارضة القول بإن مع برنامج التيسير الكمي الذي أصبح واسع الانتشار وتحول مزيد من البنوك المركزية نحو معدلات الفائدة السالبة، فإن السياسة النقدية ليست على الأقل تيسيرية بالنحو الذي كانت عليه في حقبة السبعينيات.

بيد أنه من أجل تحول هذا إلى ركود تضخمي، فإن الأمر يطلب دوامة الأجور والأسعار، والتي يصعب تصور حدوثها اليوم، على الأقل ليس داخل أيّ اقتصاد متقدم.

وفي السبعينيات، مع وجود قطاعات صناعية كبيرة ومكونات محلية للإنتاج إضافة إلى النقابات والمفاوضات الجماعية والموظفين الذي يتمتعون بدرحات عالية من المهارات الخاصة بالشركات، كان من شأن صدمة في الأسعار أن تؤدي لزيادة الأجور والضغط على هوامش الشركة والمطالبة بتعويض عبر زيادة الأسعار من الشركات للحفاظ على هوامش موجبة.

ومن شأن ذلك، بدوره، أن يثير جولة أخرى من الزيادات في الأجور ومن ثم الضغط على الهوامش وزيادة الأسعار وهكذا، و بعبارة أخرى، لا تمثل الأموال السهلة تضخماً بشكل خاص في ظل غياب سرعة التدفقات المالية، وقد انهار ذلك في كافة أنحاء عالم الدول المتقدمة.

ولا يكفي خفض معدلات الفائدة أو طباعة النقود فحسب، حيث إنه يتعين على الاقتصاد الحقيقي أن يستجيب بالفعل وليس فقط الأصول المالية، وهذا لم يعد يحدث كثيراً، وحتى مع مساعدة من العولمة في السنوات القادمة أقل قليلاً من الوضع الذي اعتدنا عليه، فإن الوضع اليوم وربما في السنوات المقبلة كذلك أقل عرضة بكثير للتضخم مقارنة بما كان عليه من قبل.

ولم يعد للقوى العاملة رأي في أجورها وذلك بصرف النظر عن مدى انخفاض معدل البطالة، كما يُعد التصنيع بمثابة جزء بسيط من الأهمية التي كانت ذات يوم بالنسبة للاقتصادات، حيث يعمل بشكل تلقائي إلى حد كبير ويستخدم القوى العاملة التي كانت غير ماهرة وأصبحت قابلة للاستبدال بسهولة،وفي كثير من الأحيان، لا يمكن للبنوك المركزية - حتى باستخدام سياسات اليوم والتي كانت ستعتبر غير مقبولة في السبعينيات – الحصول على معدلات مرتفعة من التضخم بما يكفي للوصول إلى نصف أهدافها بشأن التضخم عندما تكون الأوقات جيدة.

ولكن ما هي الآمال بشأن حدوث ركود تضخمي في عالم ما بعد وباء "كوفيد-19"؟، يبدو أن الإجابة على التساؤل هي لا شيء فعلياً،وبطريقة ما هذا أمر مؤسف؛ حيث إنه بغض النظر عن التأثير الناتج عن التضخم على مدخرات الأسر، فإن التضخم له نفس التأثير تماماً على الديون.

ومن شأن هذا أن يمكن الحكومات من التخلص من أكوام الديون المتراكمة في الأوقات العصيبة، كما يمكن الأسر من الاقتراض والإنفاق مع العلم بأن زيادة الأجور سيجعل خدمة الديون أكثر قابلية للإدارة مع مرور الوقت، حتى لو كان الأمر اليوم بمثابة صراع، وبناءً على ذلك، اقترح البعض زيادة معدل التضخم عن عمد بعد تراجع حدة تفشي الوباء، لمجرد تقليل كومة الديون، التي قد تؤثر بشكل بشدة على آفاق النمو في المستقبل بخلاف ذلك،ومع ذلك، فإن هذه الاقتراحات تتعارض الآن مع الصعوبات الفعلية التي تحول دون تحقيق ذلك.

وفي نهاية المطاف، من المحتمل أن تكون هناك حاجة إلى نهج آخر لتقليل عبء الديون الحتمي الناجم عن وباء كورونا،ويبدو أن الجزء الأول أو "stag" من الركود التضخمي "stagflation" يمكن تحقيقه بشكل واضح، بيد أن الجزء الثاني أو "flation" هو أمر مختلف تماماً.